La Superintendencia de Compañías fija la contribución societaria para el año 2026

¿Qué disposición oficial se adoptó para el ejercicio económico 2026?

Mediante la Resolución No. SCVS-INAF-2026-00002608, suscrita el 09 de marzo de 2026, la Superintendencia de Compañías, Valores y Seguros fijó la contribución anual que deberán pagar las compañías y entidades sujetas a su control y vigilancia durante el año 2026.

¿Cuál es el monto de la contribución que deberán pagar las compañías?

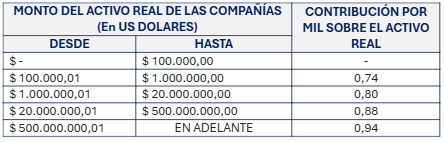

De acuerdo con la resolución, la contribución se fijó en el uno por mil (0,1%) de los activos reales de cada compañía o entidad, siempre que dichos activos superen los 100.000 dólares estadounidenses. Esta contribución se calcula en estricta observancia del artículo 449 de la Ley de Compañías, el cual establece que el aporte anual no puede exceder ese límite. Como incentivo al cumplimiento oportuno, las compañías que presenten sus estados financieros dentro de los plazos legales podrán acceder a beneficios en el cálculo de su contribución correspondiente al año 2026, de acuerdo con la siguiente tabla:

¿Qué ocurre con las empresas que registran activos menores a 100.000 dólares?

Uno de los aspectos más relevantes de la resolución es la exoneración total para las compañías cuyos activos reales, reflejados en sus estados financieros del año 2025, se encuentren entre 0,01 y 100.000 dólares. Para estas entidades, la contribución se fija en USD 0,00, por lo que no se emitirán títulos de crédito en su contra, aliviando así la carga económica de las micro y pequeñas empresas.

¿Existen beneficios especiales para entidades con capital público o social?

Sí. La normativa establece que los sujetos pasivos cuyo capital social esté conformado en un 50% o más por entidades de derecho público o por instituciones privadas con finalidad social o pública, únicamente deberán pagar el 50% del valor total de la contribución que les correspondería, en concordancia con lo dispuesto en la Ley de Compañías.

¿Cuáles son los plazos y facilidades de pago establecidos?

La contribución correspondiente al año 2026 deberá cancelarse hasta el 30 de septiembre de 2026 en las cuentas oficiales de la Superintendencia. No obstante, las compañías que paguen al menos el 50% del monto hasta esa fecha podrán solicitar una facilidad de pago para cancelar el saldo restante hasta el 31 de diciembre de 2026, sin recargos ni penalidades.

¿Cómo se regula el pago para holdings y empresas extranjeras?

La resolución también contempla disposiciones específicas para compañías holding, las cuales podrán consolidar sus estados financieros y pagar la contribución sobre los activos reales consolidados. En el caso de empresas extranjeras que operan en el país, la contribución se calculará en función de los activos registrados dentro del territorio ecuatoriano. Con esta resolución, la Superintendencia reafirma su rol regulador y de control, promoviendo el cumplimiento normativo, la equidad tributaria y la sostenibilidad institucional para el año 2026.

Descargue el documento completo en el siguiente enlace: Resolución No. SCVS-INAF-2026-00002608

¡Cumple tus obligaciones y evita multas!

Si necesitas más información sobre nuestros servicios. Escríbenos a kcardenas@bp-one.com. Para conocer en profundidad nuestros servicios de Outsourcing Contable, Cumplimiento Tributario y Nómina. Por favor, llena el formulario en el siguiente enlace: bp-one.com/outsourcing-contable-y-cumplimiento-tributario.

Nota: Este boletín tiene un propósito exclusivamente informativo. No constituye asesoría, consultoría ni opinión legal. Si necesitas asesoría especializada, el equipo de BPONE THE BEST PROFESSIONAL OUTSOURCING está a tu disposición.

Para que no te pierdas de nuestras novedades, añade nuestra dirección a tus contactos y, si encuentras nuestros correos en spam, márcalos como “No es spam” para que lleguen a tu bandeja principal.

Comentarios recientes