Aspectos claves sobre el tratamiento tributario de dividendos

¿Qué establece la Ley Orgánica de Transparencia Social?

La Ley Orgánica de Transparencia Social, publicada el 28 de agosto de 2025 y actualmente vigente, tiene como objetivo fortalecer la transparencia, el control estatal y el cumplimiento normativo, especialmente en las Organizaciones Sociales Sin Fines de Lucro (OSSFL). En materia tributaria, esta normativa introduce reformas relevantes a la Ley de Régimen Tributario Interno, particularmente en el tratamiento de dividendos y utilidades no distribuidas, estableciendo nuevos esquemas de tributación y mecanismos de control aplicables a las sociedades.

¿Cómo se grava actualmente la distribución de dividendos?

El artículo 39.2 establece un impuesto único del 12% sobre los dividendos distribuidos por sociedades residentes o establecimientos permanentes en Ecuador. Las sociedades actúan como agentes de retención del 100% del impuesto al momento de la distribución. Además, se incluyen consideraciones específicas como:

Tarifas diferenciadas:

- 10% para no residentes.

- 12% si el beneficiario efectivo es residente fiscal en Ecuador.

- 14% si hay participación de paraísos fiscales en la cadena de propiedad y el beneficiario efectivo es residente ecuatoriano.

- Dividendos anticipados: Se considera como dividendo anticipado cualquier donación y préstamo no comercial realizado por una sociedad a sus socios o partes relacionadas. En estos casos, la sociedad deberá retener el impuesto correspondiente como si se tratara de una distribución formal de dividendos.

- Exención para personas naturales residentes: Las personas naturales residentes en Ecuador que perciban dividendos tienen derecho a una franja exenta equivalente a tres salarios básicos unificados por cada sociedad que distribuya dividendos, dentro del mismo ejercicio fiscal.

- Dividendos desde el exterior: Los dividendos recibidos desde el extranjero por personas naturales o sociedades residentes en Ecuador se consolidan con la renta global y se gravan conforme a la tabla progresiva o la tarifa correspondiente. En estos casos, se permite compensar el impuesto pagado en el exterior como crédito tributario, hasta el límite del impuesto causado en Ecuador.

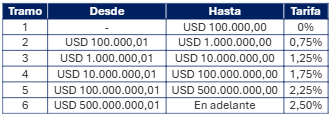

¿Qué ocurre con las utilidades no distribuidas?

El nuevo artículo 39.2.1 establece un pago a cuenta obligatorio sobre las utilidades acumuladas no distribuidas hasta el 31 de julio del ejercicio fiscal. La tarifa varía según el monto acumulado:

¿Qué aspectos deben considerar las empresas?

Las sociedades deben evaluar el impacto de estas disposiciones en su planificación fiscal, especialmente en la distribución de dividendos, manejo de utilidades acumuladas y cumplimiento de obligaciones tributarias, con el fin de mitigar riesgos y evitar contingencias.

Descargue el documento completo en el siguiente enlace: Ley Orgánica de Transparencia Social

¡Cumple tus obligaciones y evita multas!

Si necesitas asesoría en Materia Tributaria, estamos aquí para ayudarte. Escríbenos a kcardenas@bp-one.com. Descubre cómo nuestros servicios de Business Process Outsourcing pueden optimizar tu empresa. Llena el formulario y accede a más información en el siguiente enlace: bp-one.com/bpo-business-process-outsourcing.

Nota: Este boletín tiene un propósito exclusivamente informativo y no constituye asesoría, consultoría ni opinión legal. Si necesitas asesoría especializada, el equipo de BPONE THE BEST PROFESSIONAL OUTSOURCING está a tu disposición.

Para que no te pierdas de nuestras novedades, añade nuestra dirección a tus contactos y, si encuentras nuestros correos en spam, márcalos como “No es spam” para que lleguen a tu bandeja principal.

Comentarios recientes