Perú: Prórroga de las declaraciones tributarias por el estado de emergencia – R.S. Nro.051-2019/SUNAT

Trataremos en este Boletín de algunas de las facilidades establecidas por la SUNAT para el cumplimiento de las Declaraciones tributarias por el estado de emergencia y pago de impuestos en vista del estado de emergencia por las lluvias.

1.- Sujetos comprendidos en las Declaraciones tributarias por el estado de emergencia

Podrán beneficiarse con estas facilidades solo aquellos contribuyentes cuyo domicilio fiscal se encontraba ubicado en:

- Los distritos del Departamento de Arequipa que se indican en el Anexo 1, el día 10-03-2023;

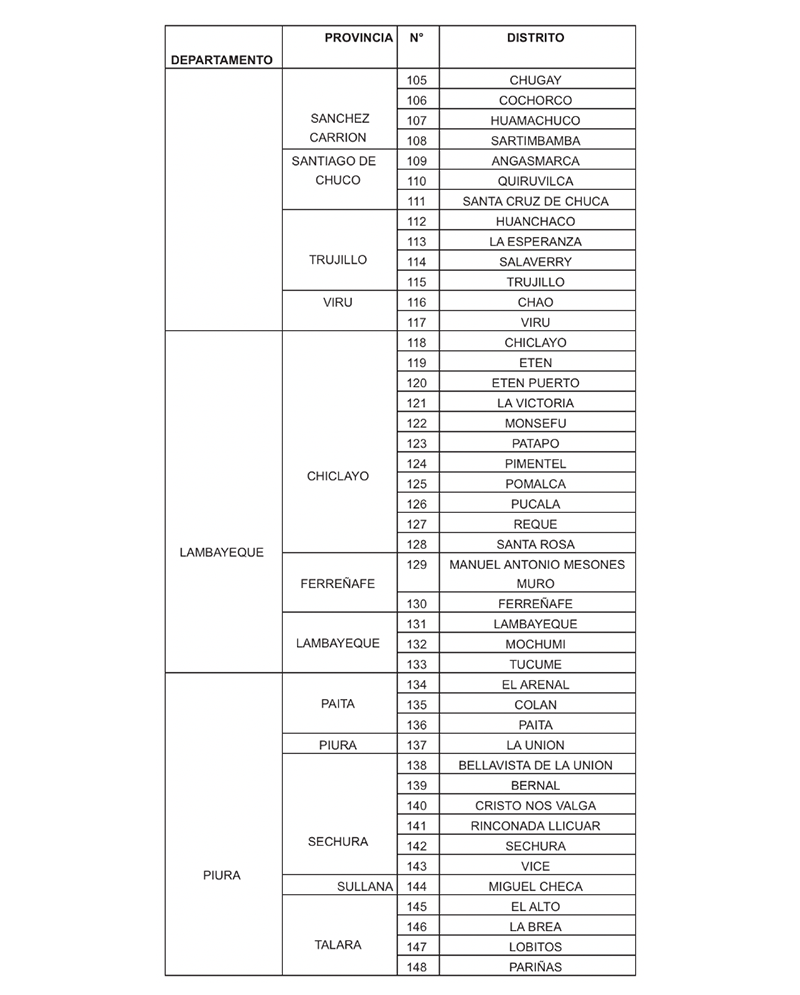

- Los distritos de los departamentos de Cajamarca, La Libertad, Lambayeque y Piura que se indican en el Anexo 2, el día 12-3-2023; y,

- Los distritos de Ancón, Pucusana, Punta Hermosa, Punta Negra, San Bartolo y Santa María del Mar de la provincia y departamento de Lima, el día 15-03-2023.

2.- Sujetos excluidos en las Declaraciones tributarias por el estado de emergencia

No podrán aplicar estas facilidades los contribuyentes que pertenezcan al directorio de la Intendencia de Principales Contribuyentes Nacionales.

3.- Prórroga de las declaraciones mensuales

Los sujetos comprendidos podrán considerar prorrogado el plazo para efectuar la declaración y el pago de sus obligaciones mensuales correspondientes a los periodos febrero a junio de 2023, de acuerdo al siguiente cronograma:

PRÓRROGA DE LOS PLAZOS DE VENCIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS MENSUALES (1)

.png)

(1) Incluye los vencimientos para el pago del ITF, así como para la declaración y pago al contado o de las cuotas del Impuesto Temporal a los Activos Netos. En caso el deudor tributario opte por pagar este último impuesto según este cronograma, debe tener en cuenta los efectos que ello pudiera tener en su uso como crédito contra el Impuesto a la Renta, según la normativa de la materia.

(2) Solo se aplica respecto de periodos tributarios cuya fecha de vencimiento original estaba fijada a partir de la fecha de publicación del decreto supremo.

(3) La fecha de vencimiento será aquella que corresponda al último dígito del RUC del deudor tributario, de acuerdo al cronograma original de vencimientos mensuales del año que corresponda.

4.- Prórroga de la declaración anual del IR 2022

Los sujetos comprendidos podrán efectuar la declaración y pago del IR 2022 de acuerdo con el siguiente cronograma:

.png)

Anexo 1

(DECRETO SUPREMO Nro.030-2023-PCM)

.png)

Anexo 2

(DECRETO SUPREMO Nro.034-2023-PCM)

.png)

.png)

Nota: El presente boletín es “informativo”, por lo que no es, ni podrá, ser usado como asesoría, consultoría u opinión legal. De tener alguna inquietud por favor escríbanos al correo jsuasnabar@bp-one.com

¿Necesitas ayuda profesional? Ademas podemos ayudarte, ponte en contacto con nosotros. ¡Contáctanos aquí!

Comentarios recientes